회사가 자금을 조달하는 방식을 가장 크게 나눠보면 타인자본과 자기자본조달의 2가지로 구분할 수 있습니다.

타인자본은 차입금이나 사채발행처럼 회사 외부의 투자자에게 돈을 '빌려오는' 거래이죠.

그 대가로 원리금을 지급해야하고 조건에 따라서는 원리금 지급조건 대신 전환권과 같은 옵션을 투자자에게 부여하기도 합니다.

자기자본을 조달한다는 것은 기존주주 입장에서는 쌩판 모르는 남이 회사를 함께 소유하는 모양새처럼 느껴질수도 있지만 회사 입장에서는 회사의 주인이 늘어나거나 주인이 투자한 금액이 늘어나는 성질의 거래입니다.

새로운 주주가 자금을 회사 투자하면서 주식을 받을수도 있고, 기존의 주주가 회사가 필요한 자금을 추가로 납입할 수도 있으며, 기존의 주주들이 가지고 있던 주식을 새로운 주주에게 넘길수도 있죠.

이렇게 상황에 따라 얼마든지 다양한 방식으로 회사는 자금조달을 할 수 있는데 이번 글에서는 자기자본조달의 대표격인 IPO 관련 뉴스에서 자주 볼 수 있는 용어인 구주매출에 대해서 이야기해볼까 합니다.

1. 구주매출과 신주발행

구주매출의 의미는 어렵지 않습니다. 회사가 기업공개(IPO)를 하면서 새로운 주식을 발행하지 않고, '기존 주주들이 가지고 있던 주식을 시장에 매도하는 방식'입니다. 기존 주주입장에서는 회사에 대한 지분율은 낮아지겠지만 투자금을 회수할 수도 있죠.

반면에, IPO시 가장 흔히 볼 수 있는 방식인 신주발행은 '새로운 주식을 발행해서 IPO에 참여하는 주주들에게 새로운 주식을 지급'하는 방식입니다. 기존 주주입장에서는 투자금을 회수할 수는 없고, 회사 입장에서는 새로운 주식을 발행해야하니 시장에 유통주식수를 많아지는 것이 일반적이죠.

2. 신주발행 방식 예시: 두산로보틱스 IPO

2023년 하반기에 유상증자를 했었던 두산로보틱스의 상장은 전량 신주발행으로 이루어졌었습니다. (주)두산이 대부분의 주식을 들고 있던 두산로보틱스는 16,200,000주의 신주를 발행하면서 기업공개를 했었죠.

위의 투자설명서처럼 신주모집 16,200,000주의 일반공모 방식이라는 것을 확인할 수 있고,

이렇게 조달한 금액은 주당 26,000원으로 총 4,212억원을 조달했었습니다. 아주 간단하죠.

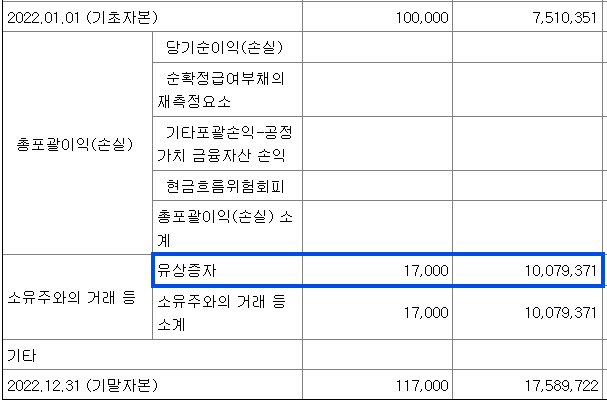

IPO가 반영된 두산로보틱스의 2023년 재무제표 상으로 자본변동표에는 위와 같이 납입자본이 이런저런 제비용이 빠진 4,134억원의 납입이 확인되고,

현금흐름표에도 같은 금액의 현금유입이 확인됩니다.

3. 신주발행과 구주매출 병행 예시: LG엔솔 IPO

제가 기억하는 IPO 중에서 가장 주주들에게 욕을 많이 먹었던 IPO는 아직도 LG화학로부터 물적분할 되었던 LG에너지솔루션의 IPO입니다. 배터리 사업에 대해 기대하고 있던 많은 LG화학 개인주주들 입장에서는 당연히 달갑지 않았을테지만 막대한 자금이 필요했던 LG에너지솔루션인지라 큰 자금을 조달하는 과정에서 LG의 지분을 최대한 덜 희석시키면서 큰 돈을 떙기기 위해 LG에너지솔루션의 물적분할 후 재상장을 했었더랬죠.

당시 투자설명서를 보면 총 42,500,000주의 주식을 공모하면서 신주모집 34,000,000주, 구주매출 8,500,000주라는 워딩을 확인할 수 있습니다. 구주매출이 나왔네요.

LG엔솔의 2022년 자본변동표를 보면 2.55조원의 LG화학으로 귀속된 금액은 빼고 10.1조원 정도되는 금액만이 납입자본에 들어와있음이 확인됩니다.

같은 해의 LG화학 재무제표에는 매각예정자산으로 분류되어 있던 LG에너지솔루션의 주식을 처분하면서 2.558조원의 현금이 유입되었음도 보이네요.

4. 구주매출 방식 예시: 전진건설로봇 IPO

최근에 재무제표를 읽은 전진건설로봇의 IPO는 구주매출로만 전량 진행되었습니다.

위의 문구를 보시면 3,077,650주의 구주매출로만 상장공모를 진행하되 그 주식의 50%는 전진건설로봇의 자기주식이라고 하죠. 자기주식을 대상으로 구주매출하는 것은 발행회사인 전진건설로봇 주식회사로 유입되므로 신주모집과 동일한 효과라고 기재하고 있습니다.

저 의미가 잘 와닿지 않는다면, 회사는 스스로 보유하고 있던 자기주식을 상장을 통해 시장에서 매각하다보니 자기주식을 처분하면서 현금을 조달하는 효과를 거두게 된다는 점을 떠올려주시면 되겠습니다.

구주매출을 하게되면 회사 입장에서는 새로운 주식을 발행할 필요가 없다보니 발행주식수의 변동도 없고, 일반적인 자기주식 처분과 차이는 없습니다. 다만, 실질적으로 기존에 시장에서 거래되지 않던 주식을 시장에 처음으로 선보인다는 큰 의미가 있겠죠.

실제로 위와 같이 현금흐름표에도 자기주식의 처분으로 잡힌다는 것을 확인하실 수 있습니다.

구주매출은 그렇게 시장에서 환영받지는 못합니다. 여러 이유가 있을 수 있겠지만 가장 단순하게 생각하면 유상증자된 대금이 100% 회사에 귀속되지 않는다는 것이 가장 큰 이유겠죠. 회사는 유상증자를 통해 투자에 필요한 자금을 조달해야하는데 그 순도가 낮으니 주주들 입장에서는 달갑지 않습니다. 마치 자기돈으로 다른 주주들의 투자금 회수를 돕는 형태가 될 수도 있으니까요.

'회계, 재무상식' 카테고리의 다른 글

| 자본적 지출(Capex)이 뭔가요?! (13) | 2025.06.14 |

|---|---|

| 매출채권회전율, 매출채권회전일수의 의미, 활용 사례(feat. 씨젠) (2) | 2025.06.08 |

| 재고자산회전율, 재고자산회전일수의 의미, 활용 사례(SK하이닉스) (0) | 2025.06.08 |

| 영업권: 사업 결합의 결과로 생기는 무형의 가치 (1) | 2025.06.03 |

| 배당수익률과 배당성향의 의미 (0) | 2025.06.01 |