주식가치 평가법(2) : PBR(Price-Book Value Ratio)법: 주가순자산비율

가치평가방법에 대해 좀 더 깊게 이해할 수 있다면 공시를 보는데 더 많은 내용이 와닿겠다는 생각에 방법론을 간단히 정리해보는 중입니다. 앞서 다뤄본 PER법에 이어 이번엔 PBR법을 확인해보시죠. 아래글을 먼저 확인하고 오셔도 좋을 것 같네요.

2025.07.09 - [회계, 재무상식] - 주식가치 평가법(1) : PER(Price Earing Ratio)법 - 주가수익비율법

주식가치 평가법(1) : PER(Price Earing Ratio)법 - 주가수익비율법

회사 공모와 관련한 투자설명서를 보다보면 평가방법에 대한 내용을 볼 수 있습니다.다만, 투자설명서 자체에 거리감을 느끼거나 그 속의 담긴 정보를 모두 이해하는 분은 많지 않을 것 같은데

lansenpai.tistory.com

1. 절대가치 / 상대가치 평가법?

2. PBR 가치평가란?

3. PBR 기업평가 예시(카카오뱅크)

1. 절대가치 / 상대가치 평가법?

일반적으로 주식시장에서 기업의 가치를 평가하는 방식으로는 절대가치, 상대가치 평가방법이 있습니다.

절대가치 평가법의 대표격으로 미래현금흐름의 현재가치할인모형(DCF : Discounted Cash Flow Method)이나 본질가치평가법이 있는데 이 방법들은 모두 객관적인 기준에 따른 현금흐름 추정이나 실적이 있을때 비로소 적용이 가능합니다.

상대가치라는 단어에서 알 수 있는 상대가치 평가법은 적절한 비교군을 선택할 수 있을때, 그 상대방과 비교를 해가며 가치평가를 하는 방식입니다. 추정에 사용하는 정보의 수준이 절대가치 평가법에 비해 적고 현실에서 활용할 수 있는 지표가 많기에 공시되는 투자설명서에서 상대가치 평가법을 비교적 더 보기가 쉽습니다.

기본적으로 주식시장이 기업들의 가치를 평균적으로 잘 평가하고 있다는 가정하에 분석대상기업과 비교기업을 비교, 평가하기에 적용이 가능한 방식입니다. 다만, 이 방법을 적용하더라도 비교기업 선정시에 평가자의 주관이 개입하고 시장에서 오류가 발생할 가능성이 상존하기에 완벽하지는 않죠.

상대가치 평가법에는 PER, PBR, EV/EBITDA, PSR 등의 방식이 있는데 하나씩 알아보도록 하죠

이번 글에서는 PBR법을 과거 공시 예시를 곁들여서 간단히 살펴보겠습니다.

2. PBR 가치평가란?

PBR(Price-Book value Ratio, 주가순자산비율)은 해당기업의 주가가 주당순자산(장부가)의 몇 배인지를 나타내는 지표입니다. 여기서 장부가란 공시된 재무상태표상의 순자산(자본)금액이라고 이해하시면 되는데요.

PBR법의 예시는 '21. 7월 공시된 카카오뱅크의 투자설명서를 예시로 알아보겠습니다.

은행의 경우 자본규모에 대해 바젤3 규제를 적용 받습니다. 이 규제는 은행으로 하여금 일정 수준 이상의 자본비율을 유지하게 하는 비율이고, 그러다보니 자본의 규모가 평가시 유효한 요소입니다. 이에, 카카오뱅크는 PBR법을 사용했다고 하네요

PBR도 방식은 간단합니다. 공모희망가액을 산출하는 과정에서 유사기업의 PBR을 구한후 카카오뱅크의 자본총계를 곱하면 그것이 곧 카뱅의 가치가 되고 이는 시가총액에 해당하는 금액에 대응되는 금액이죠. 위와 같이 공시내용에서도 사용한 방식에 대한 설명이 기재되어 있는데, 그 산식은 아래와 같이 간단히 보셔도 좋겠습니다.

* 추정 시총 = 유사기업 평균 PBR x 카카오뱅크 자본총계

3. PBR 기업평가 예시(카카오뱅크)

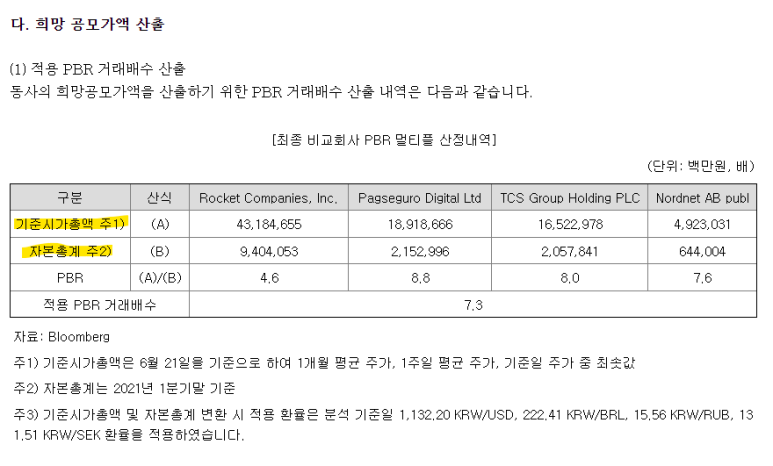

PBR은 구하는게 정말 간단합니다. 시가총액을 회사의 자본총계로 나누기만 하면 되죠.

위의 4개 비교회사의 기준일 시가총액을 기준일 자본으로 나누기만 했네요, 그 결과 평균치로 7.3의 PBR이 산출되었습니다.

카뱅은 비교군 선정이 다소 의아한 편입니다만, 이번 포스팅은 PBR 적용 사례만을 보려고 하기때문에 비교군에 대한 고민은 하지 않기로 하죠.

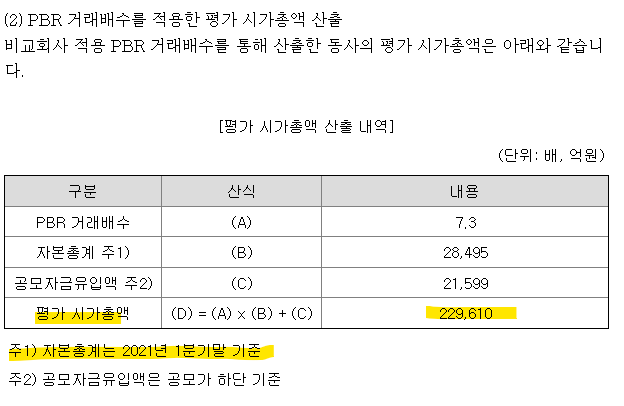

본 투자설명서의 경우 유상증자였기 때문에 공모가 진행되고나면 자본유입이 있죠.

위의 공시내용을 보면 현재 자본총계인 (B) 금액에서 공모 예정액인 (C) 금액을 더하여 자본총계를 가정하고 그것에 PBR 거래배수를 적용하여 시가총액을 구했습니다. 그 결과 23조원 가까이 되는 시가총액이 나오네요.

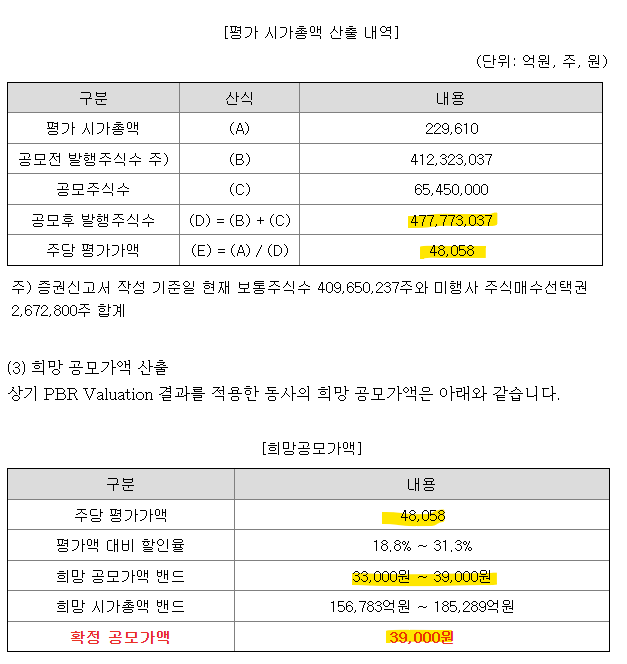

시가총액을 구하고 났으니 증자후 예정 발행주식수로 나누면 한주당 금액이 산출이 됩니다. 현재 발행된 412,323,037주 + 공모예정 65,450,000주를 더하여 477,733,037주가 발행주식수가 되고 23조원을 이로 나누면 48,058원의 평가가액이 됩니다.

그 후에는 PER법과 같이 할인율을 적용합니다. 카뱅의 경우 18.8%~31.3%를 적용하였고 수요예측결과까지 반영하여 39,000원이 확정 공모가액을 정했었습니다.

투자설명서는 한주당 공모가를 정하는게 목적이지만, 기업가치평가라는 본래 목적을 생각해보면 우리는 PBR법을 사용하여 카뱅을 당시에 23조원의 기업가치를 가진 회사로 평가했다는 점을 잊으면 안되겠죠.

지금까지 PER, PBR법을 살펴보셨는데요, 보시다시피 두방법 모두 개념이 명확하고 적용하는게 쉬워서 현실에서도 많이 사용되고 있습니다. 상대가치평가법의 장점이라고 할 수 있겠네요!

다음 글에서 다른 평가방법도 이어서 정리해보도록 하겠습니다 :D