자본적 지출(Capex)이 뭔가요?!

재무제표 주석을 읽다 보면 자본적 지출 혹은 Capex라는 용어를 종종 접할 수 있습니다.

특히, 시설투자를 많이 하는 회사들의 유형자산 주석을 볼때면 이 용어는 반드시 마주하게 되는데요.

오늘은 이 자본적 지출이라는 용어와 이와 대응되는 수익적 지출의 개념적인 차이를 말씀드려봅니다.

1. 자본적 지출의 사전적 의미

2. 쉬운 사례와 수익적 지출과의 비교

3. 실제 주석 사례

1. 자본적 지출의 의미

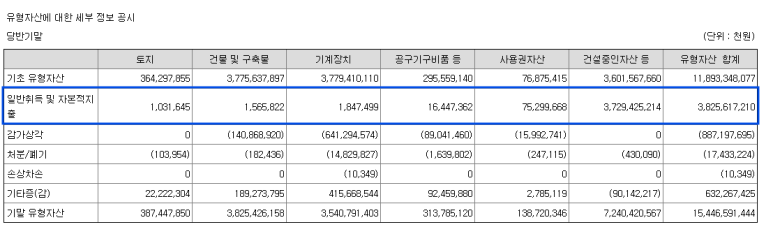

위의 삼성SDI 유형자산 주석을 보시면 '일반취득 및 자본적지출'이라는 표현을 볼 수 있습니다.

유형자산 주석의 구성은 기초금액에서 1. 기간 중 늘어나는 금액, 2. 감가상각으로 줄어드는 금액, 3. 처분/폐기/손상으로 줄어드는 금액, 4. 기타 금액 정도로 크게 나누면 됩니다.

여기서 1. 기간중 늘어나는 금액에 자본적지출이 포함되어 있는데요. 자본적지출이 유형자산의 금액을 늘리는 취득과 함께 분류되고 있다는 사실도 확인이 가능합니다.

그럼 일반적인 취득과 자본적지출의 차이까지 확인한다면 정확한 내용을 모두 아는 것이겠죠.

결론부터 말씀드리면 일상적인 수선, 유지에 해당하지 않고, 해당 원가가 IFRS 유형자산 기준서 중 아래의 인식기준을 충족하는 경우에 자산의 장부금액에 포함하여 인식합니다.

- 자산으로부터 발생하는 미래경제적효익이 기업에 유입될 가능성이 높다.

- 자산의 원가를 신뢰성 있게 측정할 수 있다.

2. 쉬운 사례와 수익적 지출과의 비교

위의 문구가 잘 와닿지 않는 분들도 있을 거라서 쉽게 내용을 풀어봅니다.

예를 들어, 회사가 사용 중인 기계에 일상적인 수선이나 유지에 지출되는 원가는 장부금액을 늘리지 않고 즉시 비용처리가 됩니다. 기계의 고장이 발견되어 작은 부품을 교체한다거나 기계의 현재 성능을 유지하기 위한 관리 정도가 이에 해당하겠죠.

반면에 유형자산의 주요 핵심 부품을 정기적으로 교체하면서 줄어들었던 내용연수를 다시 늘린다거나 건물 인테리어를 대체하는 식의 비반복적인 큰 지출은 실질적으로 유형자산의 사용가치가 늘리게 됩니다.

예를 들면 주요 부품의 정기교체를 하지 않았다면 남은 내용연수가 2년이었는데, 주요 부품을 갈아주면서 기계를 4년 동안 사용할 수 있다고 하면 실질적으로 유형자산의 가치가 증가하는 것이죠.

이런 경우에는 주석에서 본 것처럼 유형자산의 장부가를 늘려주는 취득과 같은 인식을 하게 되고, 이를 자본적 지출로 명합니다.

반대편에 자산의 가치를 늘리지 못하지만 정상적인 사용에 필요한 수선, 유지 등의 활동으로 원가가 발생한다면 이는 수익적 지출이라고 칭하죠.

회사가 쓴 돈이 기계의 능력치를 올렸다면 자본적 지출을 했구나, 기계의 능력치는 올리지 못하고 HP를 회복시켰구나 정도로 이해하면 아주 쉬운 표현이 아닐까 싶네요.

3. 실제 주석 사례

다시 주석의 화면의 의미를 곱씹어봅니다.

제가 회사 담당자는 아닌지라 어떤 식의 자본적지출인지는 모르겠으나 삼성 SDI의 입장에서 새로운 기계를 사는 것만큼 기존의 기계의 생산능력을 높이는 것도 아주 중요한 투자활동이 되겠습니다.

비용을 적게 투입하면서 효율적으로 생산을 늘리는 것은 회사의 아주 기본적인 의사결정이죠.

위의 자본적지출은 이렇게 기존 설비의 능력을 증대시키는 부분에 대한 투자라는 의미로 이제 읽을 수 있겠습니다.

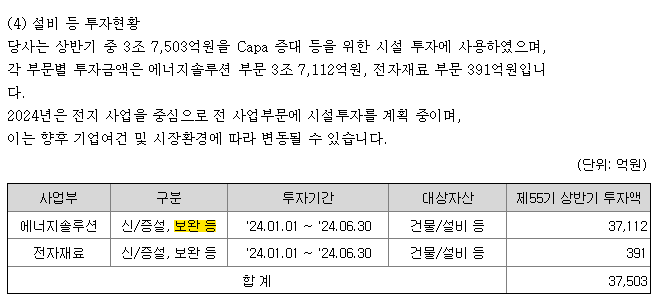

추가로 보고서에서 생산설비 부분에 적혀있는 투자현황도 좀 더 명확하게 읽힙니다.

신/증설과 보완 등에 큰 투자금액이 들어가고 있는 삼성SDI인데, 신규로 유형자산을 투자하는 것뿐만 아니라 보완하여 기존 설비의 실질적인 캐파 증가가 있다면 이 역시 유의적인 투자활동이죠.

오늘도 여러분의 보고서가 좀 더 유용해지길 기원합니다!